오늘 글에서는 실비 같은 인보험이 전혀 없는 분들이라면 더 집중해서 보시면 좋은, 아주 아주 중요한 내용입니다. 끝까지 봐주시기 바랍니다. 저희는 매달 건강보험료를 내고 있습니다. 국민건강보험 혜택은 단순히 병원에서 치료를 받고 급여에 대한 병원비 지원만 받는 것이 아닙니다.

국민들의 의료비 경감을 위해 다양한 제도를 운영하고 있는데, 그 중에서도 정말 도움이 되는 3가지 의료비 지원에 대해 소개해 드리겠습니다. 만약 실비가 없고 건강보험도 없는데 병원비가 많이 나와서 힘들어 하시는 분들이 주위에 계시다면, 위 내용을 적극적으로 알려드리면 너무나도 좋을 것 같습니다.

국민건강보험 혜택 3가지

본인 부담액 상한제

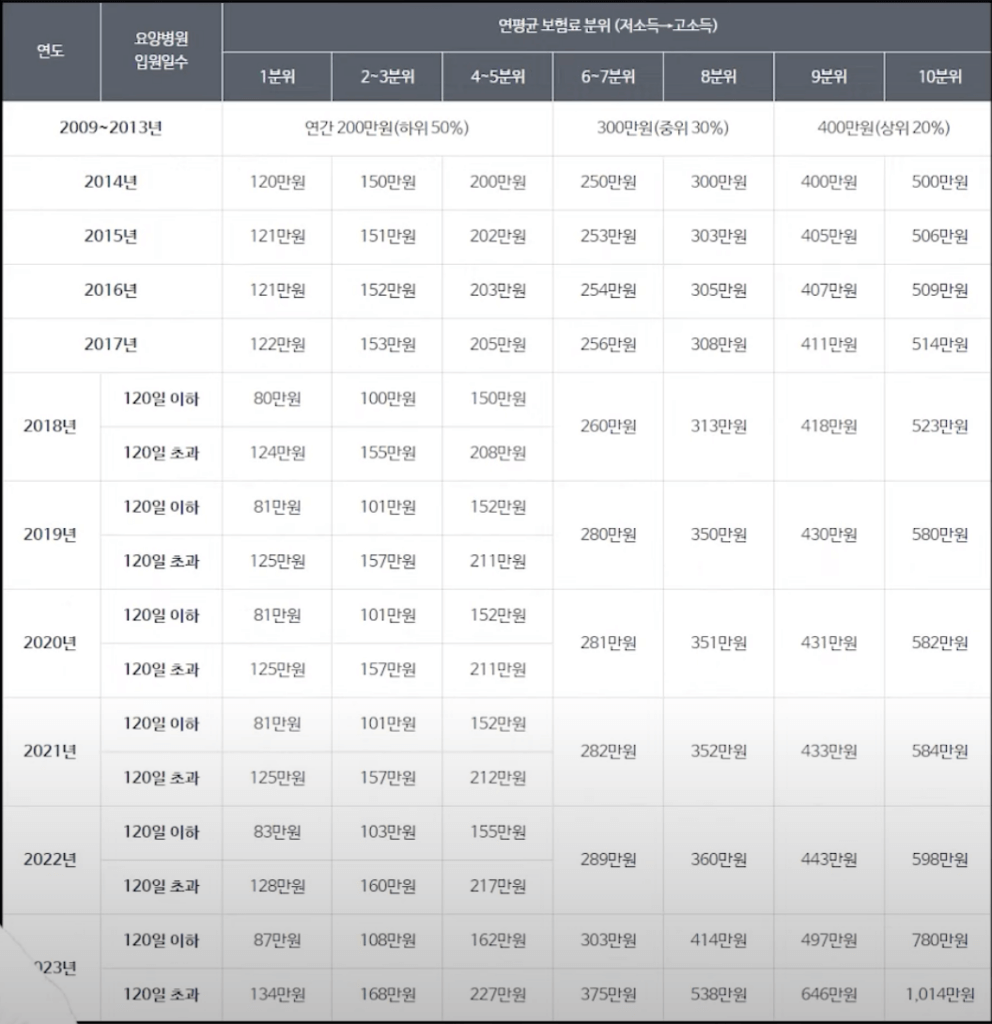

국민건강보험 혜택의 첫 번째는 본인 부담액 상한제입니다. 과도한 의료비로 인한 가계의 부담을 덜어드리기 위해서, 환자가 부담하는 건강보험 본인부담금이 개인별 상한액을 초과하는 경우에, 그 초과금액을 건강보험공단에서 부담하는 제도입니다. 건강보험공단은 보험료를 납부하는 대상자를 1분위부터 10분위로 구분하였고, 1분위는 보험료를 가장 적게 내는 그룹이고요, 10분위는 보험료를 가장 많이 내는 그룹입니다.

각 소득 분위별로 연간 의료비를 최대로 지출할 수 있는 상한선을 정해놓았습니다. 모두가 동일하게 국민건강보험 혜택을 받는 것은 아닙니다. 당연히 1분위 그룹의 상한 금액이 낮고 10분위 그룹의 상한 금액이 높겠죠. 그래서 이 상한선을 넘어 지출한 의료비는 공단에서 지원해주고 있습니다.

예를 들어, 4에서 5분위 그룹에 속한 가입자가 2023년 1월 1일부터 12월 31일까지 건강보험 본인부담금으로 770만원을 지불하고 요양병원에 120일 이상 입원한 경우, 지불 상한액은 227만원입니다. 따라서, 1년간 지불한 의료비인 770만원에서 상한액인 227만원을 제외한 543만원을 공단이 대신 지급합니다.

상한 금액 적용 방법 2가지

- 사전 급여 방식

- 사후 급여 방식

국민건강보험 혜택 첫번째인 본인 부담액 상한제 적용 방법은 두 가지가 있습니다. 먼저, 똑같은 요양 기관에서 치료를 받다가 상한 금액을 넘었다면, 병원에서 초과된 금액을 공단에 직접 청구하는 사전 급여 방식이 있습니다. 여러 병원과 약국에서 진료를 받았다면, 본인이 먼저 비용을 내고 추가된 금액은 다음에 8월 말경에 최종 합산에서 공단에서 환자에게 되돌려주는 사후 급여 방식이 있습니다.

병원에서 지출한 모든 비용을 다 합산해서 계산하지는 않습니다. 비급여, 선별 급여, 임플란트, 상급병실 입원비, 추나요법 등을 먼저 제외하고, 보험료 체납 후 진료비 등을 제외합니다.

(건강보험공단 민원 접수 게시판)

산정특례제도

두 번째 국민건강보험 혜택은 본인 일부 부담금 산정 특례 제도입니다. 이 제도는 암을 비롯한 중증 질환자와 희귀 질환자, 중증 난치성 질환자의 진료비 본인부담금을 경감해주는 것입니다. 중증 질환에는 암, 뇌혈관 질환, 심장 질환, 중증 화상 등이 있습니다. 이러한 질환을 가진 환자들은 외래 또는 입원 진료를 받을 경우, 급여비용 총액의 5%만 내면 됩니다.

급여 항목 중 95%를 지원받을 수 있는 산정특례 제도는 정말 고마운 제도입니다. 가족 중 암 환자가 있는 경우, 이 제도에 대해 잘 알고 계실 것입니다. 암 뿐만 아니라, 희귀한 질환, 중증 난치성 질환, 치매 등도 급여 항목 중 90% 지원을 받을 수 있습니다. 환자 부담금은 10%로 낮아집니다. 암, 희귀한 질환, 중증 난치성 질환 등은 확진된 날로부터 30일 이내 공단에 등록하면 5년 동안 적용됩니다. 중증 화상은 1년, 중증 치매는 5년 동안 지원을 받을 수 있습니다.

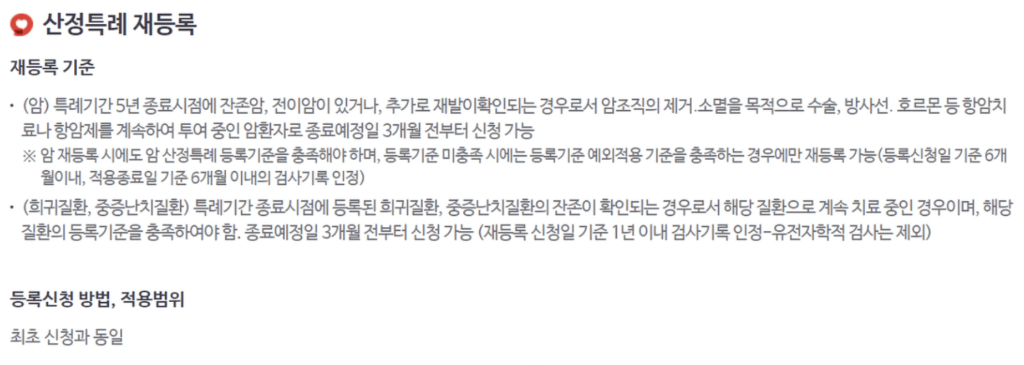

뇌혈관 질환의 경우, 기본적으로 30일이 지나면 산정특례 혜택을 받을 수 있습니다. 허혈성 심장 질환의 경우에도 마찬가지이지만, 심장이식을 받은 경우 최대 60일까지 혜택을 받을 수 있습니다. 그러나 치료가 모두 완료되지 않은 경우도 있으므로 이 기간 안에 치료가 완료되지 않으면 재등록하여 국민건강보험 혜택을 받을 수 있습니다.

대표적으로 잔존암이나 전이암 등이 있거나 추가로 재발이 된 경우에는 재등록을 신청하여 적용 기간을 더 연장 받을 수 있습니다. 본인 일부 부담금 산정특례제도는 암 환자분들이 정말 많은 경제적인 도움을 받는 제도입니다. 하지만 비급여 치료는 제외됩니다. 이 부분을 가장 아쉬워하는 분들이 아무래도 비급여 치료 비중이 높은 암 환자분들일 것입니다.

사보험으로 실손 의료비나 암 진단비 등이 준비되어 있다면, 이렇게 조금은 아쉬운 공백들을 채울 수 있겠죠. 국민건강보험에는 다양한 의료비 지원 혜택이 있지만, 모든 질병과 모든 상황에 대해서는 아니며, 의료비 전체를 지원받을 수도 없습니다. 따라서, 실손보험과 경제적 리스크가 큰 질병에 대해서는 부담 안에서 진단비 정도는 어느 정도 준비하시는 것이 좋을 것 같습니다.

재난적 의료비 지원사업

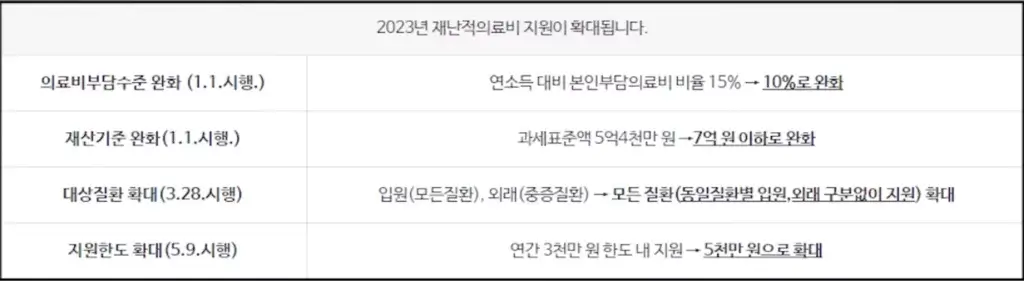

마지막으로, 세 번째 국민건강보험 혜택은 재난적 의료비 지원사업입니다. 과도한 의료비 지출로 인한 경제적인 어려움을 겪는 국민들에게 건강보험이 보장하지 않는 부분에 대해 의료비 일부를 지원하는 사업입니다. 이 사업은 질병으로 인한 발생한 의료비 총액 등 모든 조건을 충족해야 하며, 과세 표준액 (즉, 연봉)이 7억원 이하이고 연소득 대비 본인부담의료비 비율이 10% 이상인 경우에만 지원이 가능합니다.

이 경우 모든 질환에 대해 입원 및 외래 진료를 모두 포함하여, 연간 5천만원 한도 내에서 지원을 받을 수 있습니다. 소득 기준은 가구 소득이 중위소득 100% 이하이어야 하며, 재산 기준은 가구의 재산 과세표준액이 7억원 이하여야 합니다. 또한, 가구의 소득 구간별로 본인이 부담한 의료비 총액이 기준금액을 초과하면 국민건강보험 혜택을 받을 수 있습니다. 지원 금액은 연간 5천만원 한도 이내이며, 지원 일수는 해당 질환별 입원 및 외래 진료 일수의 합이 연간 180일 이내입니다.

하지만 이러한 조건들이 모두 충족되더라도, 일상생활에 영향을 끼치지 않거나 대체 치료와의 비용 차이가 큰 치료 예시(예: 다빈치 로봇 수술, 하이프 수술, 방사선 온열치료 등)는 의료비에서 제외됩니다. 또한, 국가나 지자체에서 지원금을 받았거나 민간보험인 실손보험에서 보장되는 부분이 있다면, 이 부분은 차감한 후에 지급을 받을 수 있습니다.

의료비가 감당하기 어려운 재난 수준으로 발생한 경우, 지원을 받을 수 있는 혜택이 제공됩니다. 기준을 못 미치거나 초과하더라도, 지원이 정말 필요한 경우에는 개별 심사를 통해 선별적으로 지원을 받을 수 있습니다. 국민건강보험 혜택을 받을 수 있는지 문을 두드려보는 것도 좋은 방법입니다.

시민안전보험이란

또한, 모르게 가입되어 있는 보험이 있는 경우가 있습니다. 따라서 마지막으로 소개해 드릴 보험은 시민 안전 보험입니다. 이 보험은 지자체에서 무료로 제공되며, 다양한 사고에 대비하기 위해 일상 생활에서 발생할 수 있는 화재, 대중 교통사고, 강도, 자연재해, 스쿨존 사고 등 일상적인 피해를 보장합니다. 생활 안전 보험, 군민 안전 보험, 도민 안전 보험 등 지역마다 부르는 다양한 이름으로 불리기도 합니다. 만약 이러한 사고를 당하신 경우, 거주하는 지자체에 문의해 보시기 바랍니다.

The very next time I read a blog, I hope that it wont disappoint me as much as this one. I mean, Yes, it was my choice to read through, however I genuinely believed you would have something interesting to talk about. All I hear is a bunch of crying about something you could fix if you werent too busy searching for attention.